เรียกได้ว่า ในปัจจุบัน หลาย ๆ คน หันมาทำงานเป็นฟรีแลนซ์ บ้างก็ผันตัวมาเป็น พ่อค้า แม่ค้า ขายของออนไลน์กันมากขึ้น เพราะต้องการความอิสระ และเวลา ที่สามารถบริหารจัดการ การทำงานของตัวเอง ได้ตามใจชอบ ซึ่งการทำงานแบบนี้ หลาย ๆ คนก็มักจะเจอปัญหา ได้เงินล่าช้าบ้าง ได้เงินไม่ตามที่คาดหวังบ้าง อาจจะส่งกระทบในระยะยาวได้ เพราะเป็นอาชีพรายได้ไม่ได้มั่นคง เหมือนงานประจำอื่น ๆ ทั่วไป ในบทความนี้ เราจึงมี วิธีออมเงิน เก็บเงินอย่างไร? ให้มีเงินใช้ในตอนเกษียณ หรือใช้ในระยะยาว ตามไปดูพร้อม ๆ กันเลย

ข้อที่ 1 : วางแผนการเก็บเงิน

ต้องมีเป้าหมายในการเก็บเงิน และใช้เงินก่อน เมื่อได้เงินมาแล้ว จะเก็บเงินในรูปแบบใด จะนำเงินไปต่อยอดยังไงให้งอกเงย ไม่ว่าจะเป็น บัญชีเงินฝากออมทรัพย์ ฝากประจำ ซื้อกรมธรรม์ประกันชีวิต ตราสารหนี้ พันธบัตร หุ้น กองทุนต่าง ๆ ส่วนจะลงทุนในส่วนไหน อันนี้แล้วแต่ผู้ลงทุนต้องศึกษาเรื่องความเสี่ยงด้วยตัวเอง เพราะแต่ละ ผลิตภัณฑ์ทางการเงิน มีข้อดี และข้อเสียต่างกัน แต่ละคนรับต่างยอมรับความเสี่ยงได้ไม่เท่ากัน หากต้องการวางแผนการเก็บเงินระยะยาว ก็นำเงินไปลงทุนใน RMF หรือประกันชีวิตแบบบำนาญ และที่สำคัญไม่ควรตามใจตนเอง เมื่อคิดจะเก็บเงินซื้อคอนโด ไม่เช่นงั้นเงินออมอาจละลายกลายเป็นสิ่งของสนองความอยากของตนเองไปในที่สุดได้

เทคนิคดี ๆ: หากเป็นเก็บเงินไว้ใช้ยามฉุกเฉิน อาจจะเก็บเงินประเภท ออมทรัพย์ ส่วนถ้าเก็บเงินไม่ค่อยได้ ไม่ชอบความเสี่ยง แนะนำ กรมธรรม์ประกันชีวิต เพราะนอกจากจะได้ออมเงินแล้ว ยังได้การคุ้มครองในคราวเดียวกันอีกด้วย

ข้อที่ 2 : ใช้บัตรเครดิต

หลาย ๆ คน อาจจะคิดว่า การใช้บัตรเครดิต คือ ความเสี่ยงมาก แต่รู้หรือไม่ว่า การใช้บัตรเครดิตอย่างถูกวิธี จะช่วยให้เพิ่มเครดิตให้กับผู้ถือบัตรได้ เพราะธนาคาร สามารถดูพฤติกรรมการใช้จ่าย และวินัยทางการเงิน เช่น หากต้องการกู้ซื้อคอนโด การใช้บัตรเครดิตอย่างระมัดระวัง จ่ายเต็มทุกครั้ง และไม่มีหนี้ผ่อนคงค้าง จะช่วยให้การกู้ซื้อคอนโด หรือโอกาสในการกู้เงินฉุกเฉินอื่น ๆ มีโอกาสผ่านง่ายกว่าเดิมนั่นเอง

ข้อที่ 3 : แยกบัญชี เพื่อคุมค่าใช้จ่าย

วิธีการออมเงิน ซื้อบ้าน และคอนโดอย่างได้ผลนั้น ไม่ใช่แค่เก็บเงินเพียงอย่างเดียว แต่ต้องรู้จักบริหาร จัดการเงิน อย่างรอบคอบด้วย โดยต้องแยกบัญชีใช้จ่าย กับบัญชีเงินออม ออกจากกัน และกันเงินออมไว้ไม่ให้ถูกนำมาใช้ในชีวิตประจำวันด้วย ส่วนเงินที่แยกไว้ใช้จ่าย ก็ควรใช้เฉพาะเท่าที่จำเป็น และไม่ควรตามใจตนเอง มิฉะนั้น เงินออม อาจละลายกลายเป็นสิ่งของ สนองความอยากของตนเองไปในที่สุดได้

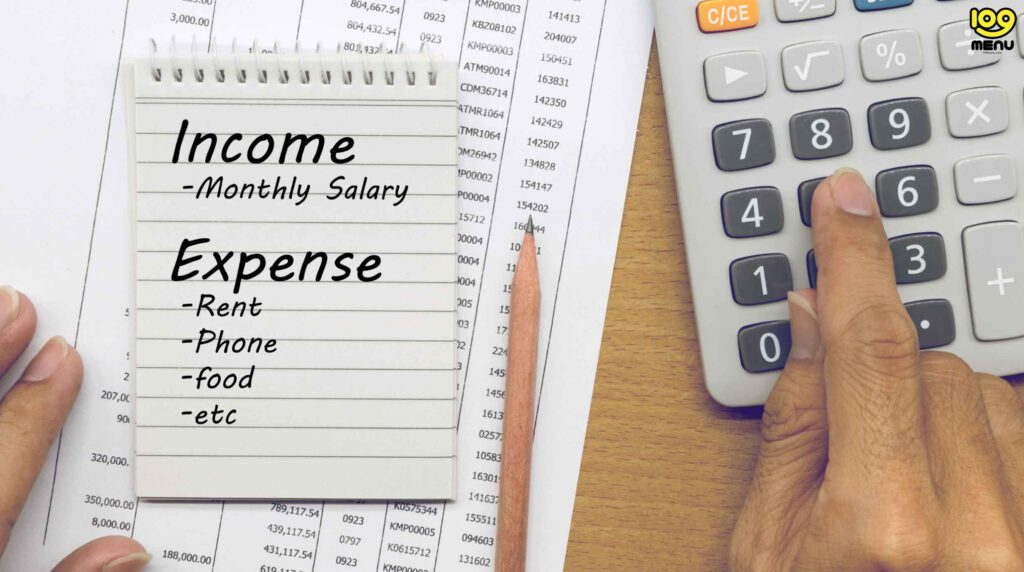

ข้อที่ 4 : ทำรายรับ-รายจ่าย

การทำรายรับ-รายจ่าย เปรียบเสมือนการทำงบดุล งบกระแสเงินสด เพื่อให้ได้เห็นถึงทรัพย์สิน รายรับ รายจ่าย หนี้สิน เพื่อที่จะได้วางแผนการบริหารได้ถูกต้อง เพื่อที่จะช่วยให้เราเห็นภาพรวมของการใช้ชีวิตของเรา เช่น การใช้จ่ายหมดไปกับอะไรบ้าง ได้เห็นสภาพคล่องของทางการเงินของเรา เพื่อให้ระวังตัวเอง ไม่ใช้จ่ายเกินตัว จนต้องนำเงินเก็บออกมาใช้ และช่วยให้เรามีวินัยมากยิ่งขึ้น เพราะการทำรายรับ-รายจ่าย ต้องอาศัยวินัยในการหมั่นจดข้อมูลรายรับ-รายจ่าย อยู่เสมอ

ข้อที่ 5 : เตรียมเงินสำรองฉุกเฉิน

เราต่างรู้ว่า เพราะในชีวิตของคนเรา มักจะเกิดเหตุการณ์ที่ไม่คาดคิดอยู่เสมอ ควรเก็บเงินออม สำหรับใช้ ในกรณีฉุกเฉินไว้ด้วย โดยควรเก็บเผื่อไปอย่างน้อย 6 เดือน เพื่อสำหรับใช้ในกรณี เกิดอะไรขึ้นจนไม่สามารถทำงานได้ จะต้องอยู่ได้อย่างน้อย ๆ 6 เดือนนั่นเอง

จบไปแล้วกับ วิธีออมเงิน ที่เรานำมาฝากกัน สำหรับ พ่อค้า แม่ค้า สายฟรีแลนซ์ ทั้งหลาย ได้มีการวางแผนชีวิตในการเก็บออมเงิน และวางแผนการใช้ชีวิตในอนาคตได้ ลองนำเทคนิคเหล่านี้ ไปลองใช้กันดูนะจ๊ะ รับรองว่า ได้ผลอย่างแน่นอน

บทความดี ๆ ที่น่าสนใจ:

- แชร์วิธี เขียนบทความ ให้ปัง โดนใจผู้อ่าน เพิ่มยอดขายรัวๆ

- WordPress คือ อะไร ทำไมจึงนิยมใช้ทำเว็บไซต์

- SEO คือ อะไร การตลาดดิจิทัล ที่ผู้ประกอบการต้องรู้!

- SEM คือ อะไร? สำคัญต่อการตลาดออนไลน์อย่างไร?

- การสร้าง Brand Loyalty คือ อะไร? ต้องทำอย่างไร?

109menu.com ศูนย์รวมป้ายโฆษณา หลากหลายประเภท กับการบริการที่หลากหลาย ด้านการตลาด และโฆษณา “บริการครบ จบในที่เดียว” สามารถสอบถาม และสั่งซื้อได้ที่ www.109menu.com